- 17/02/2023

Seminar “Những điều cần biết về Giảm trừ gia cảnh”

Giảm trừ gia cảnh là một chế độ ưu đãi thuế được áp dụng để giảm bớt khối lượng thuế phải nộp của cá nhân khi có những người phụ thuộc như con cái, vợ chồng hoặc người phụ thuộc khác. Đây là một chế độ quan trọng giúp giảm gánh nặng thuế cho những người có trách nhiệm nuôi dưỡng gia đình.

Tuy nhiên, không phải ai cũng hiểu rõ về quy định và cách đăng ký giảm trừ gia cảnh. Vì vậy, để giúp mọi người hiểu rõ hơn về chế độ này, vào ngày 16/2/2023, VietIS đã tổ chức buổi seminar chủ đề “Giảm trừ gia cảnh” với sự tham gia của Chị Nguyễn Thị Linh Chi – Trưởng phòng nhân sự – truyền thông và chị Nguyễn Thị Trang – Bộ phận Admin.

Buổi seminar đã giải đáp các thắc mắc liên quan đến lợi ích của giảm trừ gia cảnh, các quy định và thủ tục đăng ký giảm trừ gia cảnh, cũng như những thay đổi mới nhất trong luật thuế liên quan đến chế độ này kể từ năm 2023. Ngoài ra, chị Chi và chị Trang cũng chia sẻ những trường hợp thực tế để giúp người tham dự hiểu rõ hơn về cách áp dụng kiến thức vào thực tiễn của mình.

Nếu bạn cũng quan tâm tới chủ đề này, thì hãy đọc tiếp một số nội dung quan trọng dưới đây nhé.

1.Giảm trừ gia cảnh là gì?

Theo Luật Thuế thu nhập cá nhân, giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú.

Trường hợp cá nhân cư trú vừa có thu nhập từ kinh doanh, vừa có thu nhập từ tiền lương, tiền công thì tính giảm trừ gia cảnh một lần vào tổng thu nhập từ kinh doanh và từ tiền lương, tiền công.

2. Mức giảm trừ gia cảnh năm 2023?

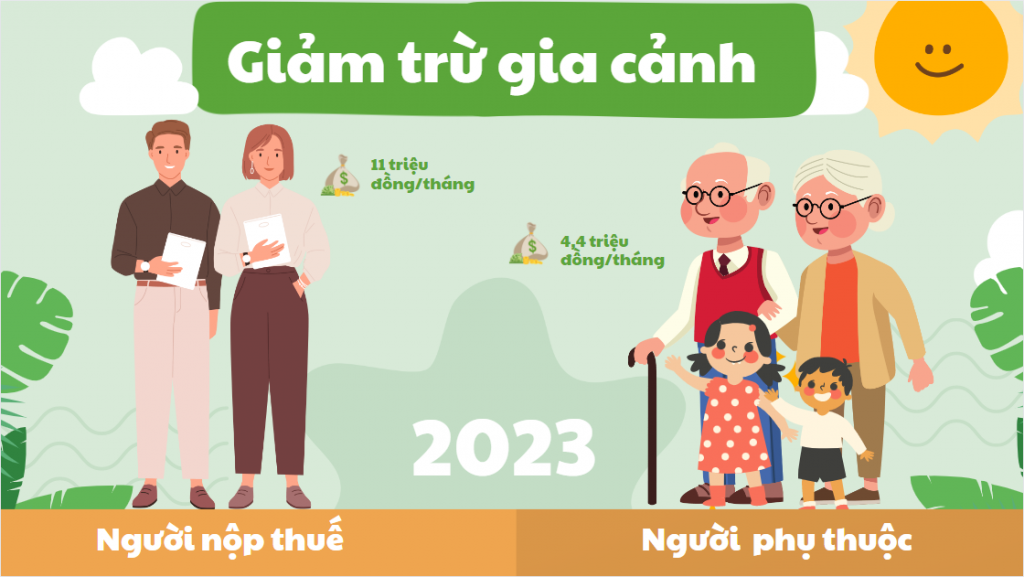

Giảm trừ gia cảnh gồm: giảm trừ gia cảnh cho bản thân người nộp thuế và giảm trừ gia cảnh cho người phụ thuộc.

Mức giảm trừ gia cảnh năm 2023 được thực hiện theo Nghị quyết 954/2020/UBTVQH14, như sau:

Giảm trừ gia cảnh gồm: giảm trừ gia cảnh cho bản thân người nộp thuế và giảm trừ gia cảnh cho người phụ thuộc.

+ Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

+Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng

3. Xác định đối tượng áp dụng giảm trừ

Theo Luật Thuế thu nhập cá nhân, người phụ thuộc là người mà đối tượng nộp thuế có trách nhiệm nuôi dưỡng, bao gồm:

+ Con chưa thành niên; con bị tàn tật, không có khả năng lao động;

+ Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức quy định, bao gồm con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

=> Để xác định người phụ thuộc nhằm xét giảm trừ gia cảnh được hướng dẫn tại Thông tư 111/2013/TT-BTC

4. Điều kiện xác định người giảm trừ:

Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động.

(Là những người thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,…)).

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng

5. Hồ sơ chứng minh người phụ thuộc

Tham khảo thêm TẠI ĐÂY.

Với thông tin và kiến thức được chia sẻ trong buổi seminar, chắc chắn người tham dự đã có thể tự tin đăng ký giảm trừ gia cảnh cho người thân của mình. Ngoài ra, các buổi seminar tương tự của VietIS sẽ tiếp tục được tổ chức để giúp mọi người nắm bắt các chế độ ưu đãi thuế và các quy định liên quan đến tài chính .